Radíme Vám

Nižší úrok neznamená výhodnejšiu pôžičku

Zverejnené dňa: 2016-04-18

Aj keď sa teraz hovorí predovšetkým o refinancovaní hypoték, až tak veľmi v úzadí nie sú ani spotrebiteľské úvery. Banky prišli s rôznymi novinkami, ako napríklad znížený úrok v druhej polovici splácania, finančné odmeny za riadne splácanie či vrátenie poplatku za poskytnutie. Takýto marketing má však za úlohu najmä dostať klienta na pobočku. Pozreli sme sa, čo je pre klienta výhodné a čo by si mal pri žiadosti o pôžičku všímať.

Nižší úrok neznamená výhodnejšiu pôžičku

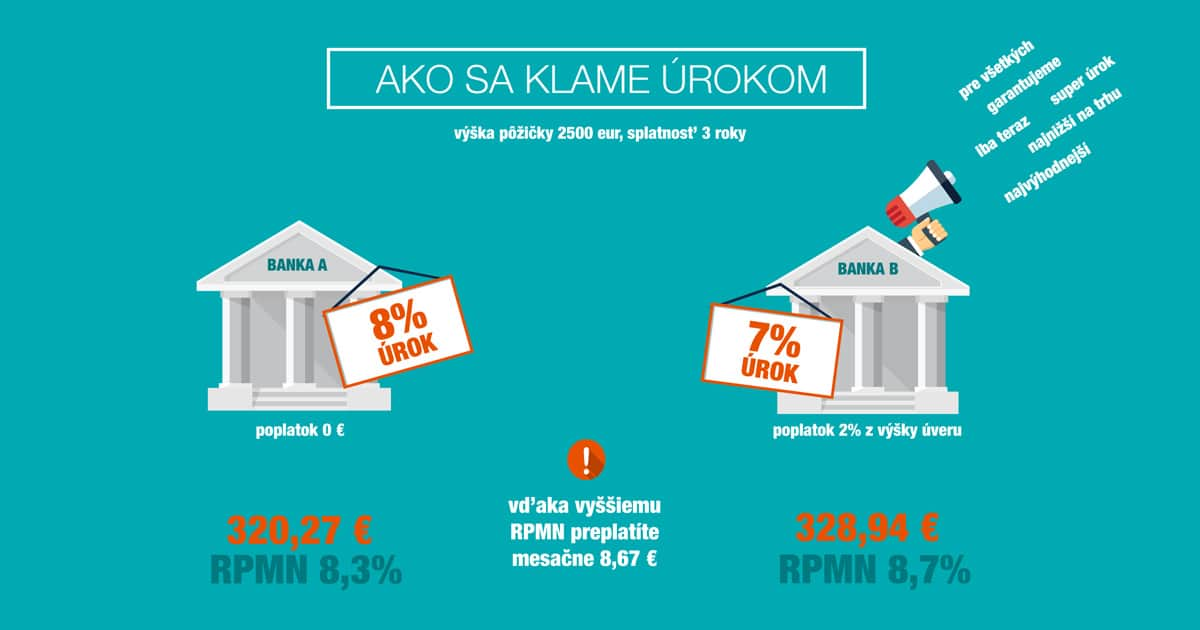

Klient sa zaujíma predovšetkým o výšku úrokovej sadzby. Ide o najdôležitejší parameter, ktorý najviac predražuje pôžičku. Predraženiu však pomôžu aj poplatky spojené s úverom. Tí skúsenejší sa však pozerajú na ukazovateľ RPMN (ročná percentuálna miera nákladov).

Prečo sa zamerať na RPMN a nie iný ukazovateľ? RPMN obsahuje úrokovú sadzbu aj poplatky, pričom zohľadňuje aj dĺžku splatnosti úveru a toto všetko dáva do jedného čísla. Na základe tohto čísla sa dajú porovnávať úvery medzi sebou.

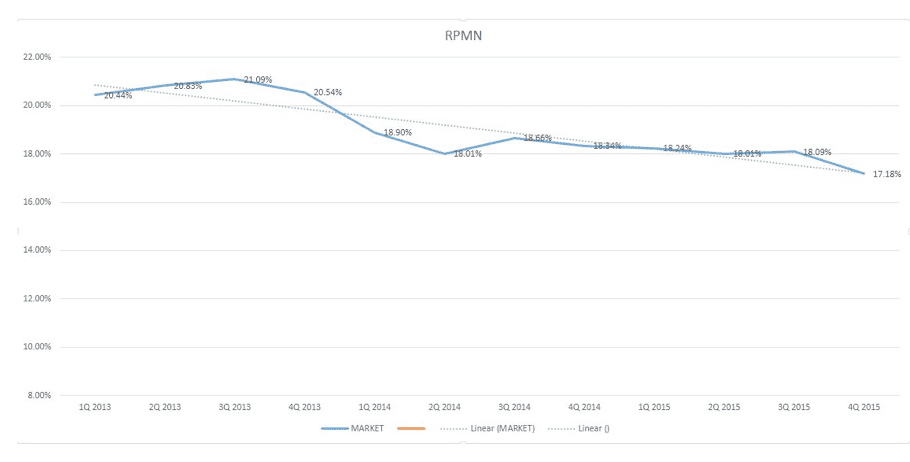

Úroky klesajú, RPMN však nie. Ako je to možné?

FinančnáHitparáda.sk podľa údajov Národnej banky Slovenska zostavila graf ukazujúci len veľmi mierny pokles RPMN za ostatné dva roky. Aj napriek deklarovaným nižším sadzbám tak celková preplatenosť pôžičiek pri úveroch od 1 500 € do 6 500 € so splatnosťou od jedného do piatich rokov paradoxne klesá len veľmi mierne.

Dôvodom je, že nižšia úroková sadzba teda neznamená automaticky výhodnejšiu pôžičku, ak je s tým spojená povinnosť zaplatiť akékoľvek poplatky. Tie môžu byť v podobe poplatku za poskytnutie úveru alebo aj v podobe povinnosti mať vedený účet v banke alebo poistenia schopnosti splácať úver. Pravidelné poplatky majú pritom väčší vplyv na preplatenosť ako bežný poplatok za poskytnutie úveru.

A ako to vyzerá v praxi?

Porovnali sme pôžičky na refinancovanie vo výške 2500 eur so splatnosťou 5 rokov, bez poistenia schopnosti splácať úver. Vypočítali preplatenosť a porovnali sme skutočný úrok s propagovaným. Okrem toho sme si pozreli aj výšku RPMN.

| Skutočný úrok | Preplatenosť | Úrok v reklame | RPMN | |

|---|---|---|---|---|

| Zuno | 6,90% | 463 eur | od 6,90% | 7,12% |

| OTP Banka* | 7,00% | 470 eur | „až o 50% nižší úrok“ | 7,24% |

| Prima Banka | 7,90% | 545 eur | „7,90% pre každého“ | 8,32% |

| ČSOB | 9,00% | 614 eur | od 5,50% | 8,84% |

| mBank | 9,90% | 680 eur | 9,90% | 10,36% |

| * úroková sadzba dostupná len po splnení bankou stanovených podmienok | ||||

Zhrnutie

Okrem výšky úrokovej sadzby je potrebné sa pri výbere pôžičky pozerať aj na poplatky, ktoré môžu celkovú jej preplatenosť navýšiť. Do hry môžu vstúpiť aj ďalšie náklady ako poistenie, celkovú výšku odplaty zvýši aj dĺžka splatnosti.

Preto je dobré zvážiť všetky poplatky (napr. za vedenie bežného účtu) a porovnať, pri ktorej pôžičke sa RPMN najviac priblíži úrokovej sadzbe, za ktorú si požičiavate.

Chcete ušetriť a dostávať zmeny vo Vašej banke na email?

Aktivujte si zadarmo Bankového Sliediča

Zaujímavé akcie bánk:

Tip

Reklamná pozícia

Dvojročný termínovaný vklad

Dvojročný termínovaný vklad 3,20 % p. a. bez akýchkoľvek poplatkov.

Minimálny vklad 10 000 EUR.

Zhodnocujte svoje financie s J&T BANKOU.

Chcem zistiť viac

Tip

Reklamná pozícia

Hypotéka s výnimočným úrokom 3,39 % ročne

Využite výhodnú ponuku na financovanie bývania.

Zistiť viac

Mohlo by vás zaujímať:

- Ako si vybrať poistenie majetku? Návod a porovnanie najlepších ponúk na trhu

- Revolut účty – kompletný sprievodca pre slovenských klientov

- Bezpečnostné schránky: Spoľahlivá ochrana cenností

- Investujte inak - P2P pôžičky ako doplnok k tradičným investíciám

- P2P pôžičky – alternatíva k bankovým úverom

- Ocenenia za najlepšie bankové produkty roka 2024

- SZČO pozor – v týchto bankách získate účet v roku zadarmo

- Zmeny sazdobníkov od 2. januára 2025

- Úroky klesajú - na hypotékach aj na sporení

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2023

- Akcie na hypotéky

- Účet v banke zadarmo

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2022

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2021

- Poznáme víťaza kategória Stabilná banka roka 2021

- Poznáme víťaza kategória Najlepšia pôžička roka 2021

/

Radíme Vám / Nižší úrok neznamená výhodnejšiu pôžičku

Reklama

Pomôžeme Vám

Čo je to

Ako porovnávame

Aktualizované dňa: 09.08. 2026