Radíme Vám

Prečo bohatí bohatnú rýchlejšie ako chudobní?

Dôvod čoraz rýchlejšieho rastu rozdielu medzi bohatšou a chudobnejšou vrstvou je schovaný v kapitáli. Na jednej strane ide o možnosti jeho uloženia pri rôznych výnosoch, na druhej strane je to cena za prístup k nemu.

Čím viac kapitálu, tým viac investičných možností sa jeho majiteľovi ponúka a to so sebou prináša potenciál vyšších výnosov. A z pohľadu hypotekárnych úverov, čím bohatší záujemca o úver, tým menej bude dlh úročený. Takže ak chudobní majú nižšie výnosy z vkladov a vyššie úroky na úveroch, budú mať na konci dňa menej peňazí než bohatí. A teda bohatých nemajú šancu dobehnúť.

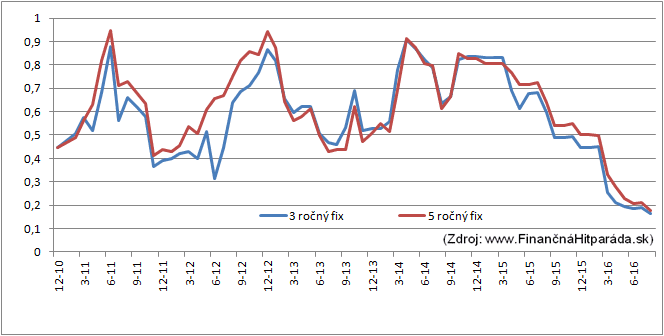

Chcete vidieť aký veľký je rozdiel v úrokoch z úverov medzi klientmi s rôznou bonitou? Vzali sme si dvoch klientov, ktorí reprezentujú dve príjmové skupiny podľa Štatistického úradu SR. Príjem jedného je vyšší ako má 75 % Slovákov, príjem druhého je zase nižší ako má 75 % Slovákov. Ako príklad úveru sme si vzali dva hypotekárne úvery s úrokovou sadzbou fixovanou na 3 a na 5 rokov. Rozdiel v úrokových sadzbách vidieť v grafe.Rozdiel úrokov medzi „chudobným“ a „bohatým“ klientom (v perc. bodoch)*

*pojmy bohatý a chudobný sú zveličením. Skutočne chudobný klient by úver v banke nezískal a skutočne bohatí klienti majú možnosť pri úveroch získať ešte nižšie sadzby

Rozdiel v sadzbách je zrejmý. Ľudia s nižším príjmom majú úrokovú sadzbu úveru vyššiu o 0,16 až 0,95 perc. bodu

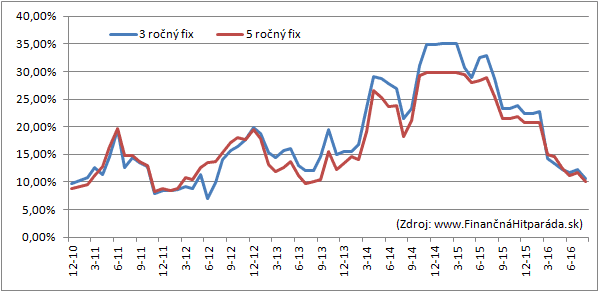

Pre klientov je odlišná situácia, ak rozdiel napr. 0,3 % vznikne pri sadzbe vo výške 1 % alebo 5 %. Lepšiu predstavu preto ponúkne pohľad zohľadňujúci výšku aktuálnych sadzieb. Ľudia s nižšou bonitou zaplatia za úver o 7 % až 35 % viac pri 3 ročnej a o 8,3 až 30 % viac pri 5 ročnej fixácii než klienti s vyššou bonitou. Patriť do nižšej príjmovej vrstvy tak znamená, že preplatenosť hypotéky bude až o tretinu vyššia.

Napríklad v súčasnosti v jednej banke predstavuje rozdiel sadzieb medzi nízkou a vysokou bonitou až 1,1 %. Ako to potom vyzerá pri splácaní? A koľko zostane v rodinnom rozpočte po uhradení splátky z mesačného príjmu rodiny s nižšou a vyššou bonitou?

| Čistý rodinný príjem | Úroková sadzba | Splátka* | Rodine zostane | Rodine zostane z výplaty v % | |

|---|---|---|---|---|---|

| Klient A | 930 € | 3,30 % | 131,39 € | 798,61 € | 85,87 % |

| Klient B | 1700 € | 2,20 % | 113,91 € | 1 586,09 € | 93,30 % |

| *úver 30 000 € na 30 rokov | |||||

Vývoj prirážky úrokovej sadzby pre „chudobných“

Chudobnejší majú v priemere o 20 % vyššiu úrokovú sadzbu ako bohatší žiadatelia o hypotéku. Výška tejto prirážky nie je nemenná a v súčasnosti je vo výške približne 10 %. Nedá sa však povedať, že ide o minimum. V minulosti boli sadzby týchto dvoch bonít k sebe ešte bližšie.

Prečo majú chudobnejší drahšie úvery?

Na prvý pohľad sa zdá, že by to malo byť naopak. Teda, že bohatší by mali mať vyšší úrok, lebo si môžu dovoliť splácať viac, a chudobnejší by mal mať nižší, lebo pri vyššom úroku bude mať väčšie problémy splácať. Podstata určenia úroku je však práve v schopnosti dodržať sľub splácania. Ak niekto súrne potrebuje peniaze, pravdepodobne nemá vlastné úspory, resp. si ich nevie vybudovať. Ak to nevedel včera a dnes, tak s tým bude mať problém aj zajtra. A požičali by ste niekomu, o kom viete, že bude mať so splácaním problémy? A ak by ste mu predsa len požičali, dali by ste mu rovnaký úrok, ako tomu, kto sa so splácaním nikdy neomešká? Úrok zohľadňuje riziko, v tomto prípade pravdepodobnosť omeškávania sa so splátkami. Bohatí úver nepotrebujú. Preto ak si majú kúpiť niečo, čo nechcú, musí to mať pre nich zaujímavú cenu.

| Chcete získať najvýhodnejšiu ponuku na hypotéku? | |||||||||

| Nechajte banky o seba zabojovať a získajte najvýhodnejšiu ponuku hypotéky | |||||||||

Mohlo by vás zaujímať:

- Revolut účty – kompletný sprievodca pre slovenských klientov

- Bezpečnostné schránky: Spoľahlivá ochrana cenností

- Investujte inak - P2P pôžičky ako doplnok k tradičným investíciám

- P2P pôžičky – alternatíva k bankovým úverom

- Ocenenia za najlepšie bankové produkty roka 2024

- SZČO pozor – v týchto bankách získate účet v roku zadarmo

- Zmeny sazdobníkov od 2. januára 2025

- Úroky klesajú - na hypotékach aj na sporení

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2023

- Akcie na hypotéky

- Účet v banke zadarmo

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2022

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2021

- Poznáme víťaza kategória Stabilná banka roka 2021

- Poznáme víťaza kategória Najlepšia pôžička roka 2021

- Poznáme víťazov kategórie Najlepšia hypotéka roka 2021

Reklama