Radíme Vám

Stavebné sporenie v kocke

Zverejnené dňa: 2016-08-21

Jeseň je už roky spojená s riešením bývania a koniec roka zase so stavebným sporením, do ktorého treba na získanie plnej štátnej prémie vložiť z roka na rok viac a viac peňazí. Oplatí sa tam vôbec ešte vkladať a o čom to stavebné sporenie vlastne je?

Princíp stavebného sporenia je v podstate jednoduchý: vlož peniaze, nechaj sporiteľňu požičať ich iným, po určitom čase si môžeš výhodne požičať aj ty. Princíp je v každej stavebnej sporiteľni rovnaký, no každá sporiteľňa má iné produkty a je veľmi ťažké ich navzájom porovnávať. Pre lepšiu orientáciu v ponuke kliknite sem.

Stavebné sporenie ako investícia

Na zhodnocovanie peňazí nie je tento produkt úplne ideálny. Vstupné poplatky, poplatok za vedenie zmluvy, šesťročná viazanosť (ak chceme použiť peniaze aj so štátnou prémiou na čokoľvek) a každoročne meniaca sa výška štátnej prémie (resp. istota jej zotrvania) sú parametre, ktoré nerobia produkt atraktívny. Na druhej strane je tam istota ponechania úročenia počas trvania zmluvy, možnosť získať štátnu prémiu na každého člena rodiny a v súčasnosti aj vyššie úročenie ako majú termínované vklady.

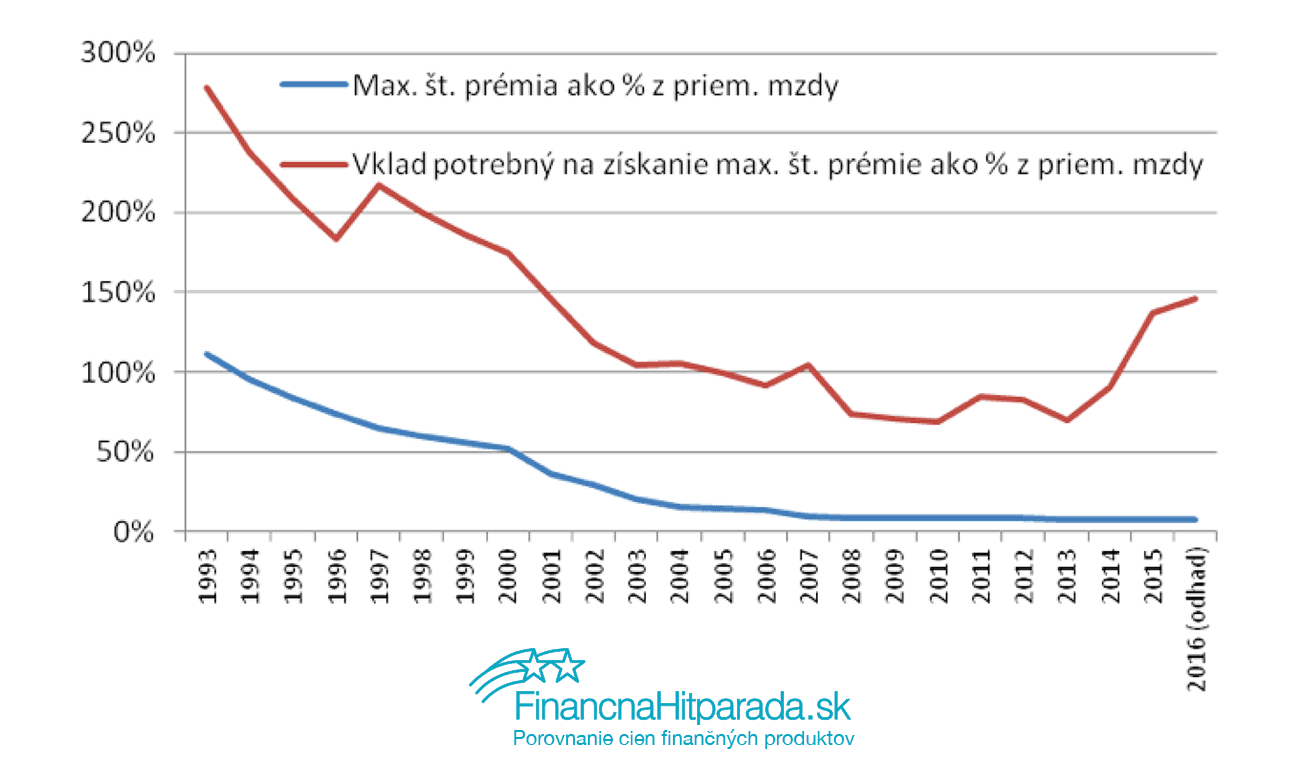

Výšku štátnej prémie neurčujú stavebné sporiteľne, ale ako z názvu vyplýva – štát. Jej výška bola v minulosti podstatne vyššia, rovnako ako aj vklad potrebný na jej získanie. Vývoj ukazuje nasledujúci graf:

Komu sa stavebné sporenie oplatí?

Nasledujúce výhody je potrebné vnímať z pohľadu človeka, ktorý rieši otázku bývania, nie hľadajúceho produkt na zhodnotenie úspor. Stavebné sporenie treba vnímať aj v kontexte situácie sporiteľa - jeho príjem (výška a zdroj) a z toho vyplývajúca schopnosť získať úver v komerčnej banke, výška potrebného úveru verzus minimálna výška úveru v banke, existujúce finančné produkty a úvery, možnosť zriadiť sporenie aj na ostatných členov rodiny... Na rozdiel od hypoték je úroková sadzba nemenná počas celej doby sporenia i splácania. Klient už pri podpise zmluvy vie, koľko bude mesačne splácať (napr. o päť či desať rokov, keď si vezme stavebný úver).

Ide o produkt, ktorý treba dnes nastaviť na vzdialenú budúcnosť. Oplatí sa teda tomu, kto má dnes aspoň akú-takú predstavu, kedy bude riešiť otázku svojho bývania a koľko na to bude potrebovať.

V minulosti napríklad mohlo stavebné sporenie veľmi dobre poslúžiť ako doplnok k hypotéke, lebo nižšie LTV (pomer výšky úveru k hodnote zakladanej nehnuteľnosti) znamenalo nižšiu úrokovú sadzbu hypotéky. Výsledkom bolo, že súčet splátky lacnejšej hypotéky a stavebného úveru bol nižší ako splátka drahšej hypotéky. Ako doplnok bude stavebné sporenie veľmi vhodné aj onedlho, keď sa v praxi naplno prejavia obmedzenia 90- a viac percentných hypoték. Ľudia tých zvyšných 10 a viac percent odniekadiaľ zobrať budú musieť a spotrebný úver je drahé riešenie. Zo stavebného sporenia získajú nielen úver, ale aj nasporené peniaze.

Stavebný úver je taktiež výhodnejší na stavebné úpravy než spotrebný úver. Opäť nielen kvôli cene, ale aj z dôvodu istoty, že ho stavebná sporiteľňa poskytne. Takúto istotu pri hypotéke ani spotrebnom úvere človek nemá.

Niektorí argumentujú poplatkami spojenými so stavebným sporením. Áno, nič nie je zadarmo. No riešenie realizované na poslednú chvíľu (potreba rýchlo zohnať peniaze na vykrytie medzery medzi výškou hypotéky a cenou bytu, resp. zháňaním peňazí na opravu) môže vyjsť podstatne drahšie ako celkové náklady spojené s riešením od stavebnej sporiteľne.

Komu sa neoplatí:

Tomu, kto potrebuje riešiť bývanie okamžite. Stavebné sporiteľne pre takýchto záujemcov ponúkajú medziúvery. Ide o úver, ktorý sa nespláca, platia sa z neho iba úroky. A tieto úroky bude platiť tak dlho, kým nesplní podmienky na pridelenie stavebného úveru. Úroky sú, samozrejme, vyššie ako pri stavebných úveroch.

Chcete dostávať rady a tipy ako ušetriť v banke na váš email?

Aktivujte si zadarmo Bankového Sliediča

Zaujímavé akcie bánk:

Mohlo by vás zaujímať:

- Revolut účty – kompletný sprievodca pre slovenských klientov

- Bezpečnostné schránky: Spoľahlivá ochrana cenností

- Investujte inak - P2P pôžičky ako doplnok k tradičným investíciám

- P2P pôžičky – alternatíva k bankovým úverom

- Ocenenia za najlepšie bankové produkty roka 2024

- SZČO pozor – v týchto bankách získate účet v roku zadarmo

- Zmeny sazdobníkov od 2. januára 2025

- Úroky klesajú - na hypotékach aj na sporení

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2023

- Akcie na hypotéky

- Účet v banke zadarmo

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2022

- Rozdali sme ocenenia za najlepšie bankové produkty roka 2021

- Poznáme víťaza kategória Stabilná banka roka 2021

- Poznáme víťaza kategória Najlepšia pôžička roka 2021

- Poznáme víťazov kategórie Najlepšia hypotéka roka 2021

/

Radíme Vám / Stavebné sporenie v kocke

Reklama

Pomôžeme Vám

Čo je to

Ako porovnávame

Aktualizované dňa: 26.07. 2026